2025年初级会计考试大纲解析:《经济法基础》整体结构并未发生重大变化

来源:考试1002025-01-13 20:54:04阅读数:5126

初级会计《经济法基础》整体结构并未发生重大变化

《2025年度初级会计专业技术资格考试大纲》中的《经济法基础》科目整体结构并未发生重大变化。

由第一章“总论”、第二章“会计法律制度”、第三章“支付结算法律制度”和第八章“劳动合同与社会保险法律制度”构成“非税”部分;由第四章“税法概述及货物和劳务税法律制度”、第五章“所得税法律制度”、第六章“财产和行为税法律制度”和第七章“税收征管法律制度”构成“税法”部分。

本年度的考试大纲主要变动在“税法”部分。

删除的内容

2025年度考试大纲删除了上年度大纲第五部分所得税法律制度“(一)企业所得税法律制度”中的“特别纳税调整”“企业重组业务企业所得税处理”,以及第六部分财产和行为税法律制度“(七)资源税法律制度”中的“资源税税目”。

从上述内容的调整可以看出,《经济法基础》科目更加注重基础知识的考查,对于企业日常活动中并不常见的税务相关处理减轻了考查的力度。因此,考生应注重日常经营活动常涉及的税务相关知识,并且对细节的处理做到胸有成竹。

能力要求等级调整的内容

今年考试大纲对两处内容的能力要求等级做了调整。

一是第五部分所得税法律制度“(一)企业所得税法律制度”中“企业所得税中相关资产的税务处理、企业所得税税收优惠和征收管理”,能力要求由“掌握”调整为“熟悉”。对该知识点的内容,考生应做到准确理解,并解决和处理实务中相关的问题,但是并不要求对相关知识点能够全面、系统掌握,并能够分析、判断和处理实务中相关的问题。

二是第六部分财产和行为税法律制度“(五)耕地占用税法律制度”中“耕地占用税计税依据和应纳税额的计算”和“(八)环境保护税法律制度”中“环境保护税应纳税额的计算”的能力等级要求均由“熟悉”调整为“了解”。对该知识点的内容,考生需做到一般性理解,并不要求做到准确理解,并能够解决和处理实务中相关的问题。

从上述内容的能力要求等级调整可以看出,考试大纲对于涉及个别业务、个别行业的政策或规定减轻了一定的考查力度,旨在使考生将更多精力集中在普遍适用的会计知识和技能上。这种调整反映了考试录取与行业实践接轨的趋势,帮助会计从业人员在广泛的财务知识框架下,更好地适应多变的经济环境和政策要求。同时,这为考生的复习提供了更明确的指向,鼓励其以更高效的方式进行专业学习与提升。

综上所述, 2025年度考试大纲在保持整体结构稳定的同时,针对《经济法基础》科目进行了细致调整,更加聚焦基础性和实务性能力的培养。内容删减和能力要求的调整,引导考生将重点放在日常经营活动中常见的税务处理和普遍适用的会计技能上。这样的调整不仅降低了对复杂、少见业务的考查力度,也帮助考生在备考中更高效地掌握必备知识,进而提高在职业实践中的应用能力。

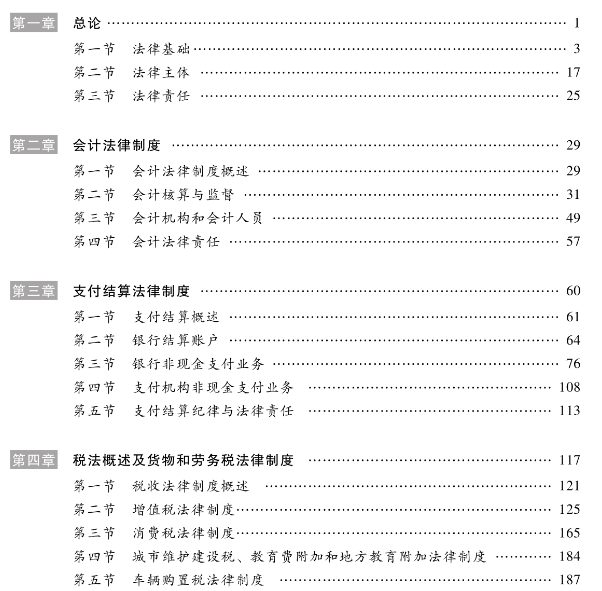

2025年初级会计经济法目录公布

2025年新版初级会计教材已上市,现可以购买教材啦,点击购买>>初级会计教材。在学习之前一定要了解教材情况,以下为考生详细介绍教材内容。

2025年初级会计报名时间

报名前一定要进行信息采集,附各地区采集流程

2025年初级会计备考资料

- VIP题库 名师精编

- 报考指导 名师团队

- 精品好课 资料下载

扫码下载APP

扫码下载APP

扫码关注公众号

扫码关注公众号

小程序刷题

小程序刷题