2026中级会计教材变动有哪些?依据新版考试大纲预测分析

来源:考试1002026-04-12 17:42:00阅读数:4738

2026中级会计考试大纲已经发布,大家目前都在等教材,其实根据考试大纲的变动我们基本可以预测教材涉及调整的方向,以下我们根据考试大纲的变动已经为大家整理了各科目的教材预测分析。

一、2026年中级会计教材变动

刚刚有新消息,官方书店上架了2026年中级教材预售,显示的是4月17开始发货,实际的公布时间以官方消息为准。

目前我们已经根据2026年新版考试大纲为大家进行了教材变动的深度预测,大家可以提前下载查看

二、2026中级会计考试大纲涉及变化

根据财政部发布的《2026年度中级会计专业技术资格考试大纲》具体变化如下:(中级会计实务无变化)

《经济法》

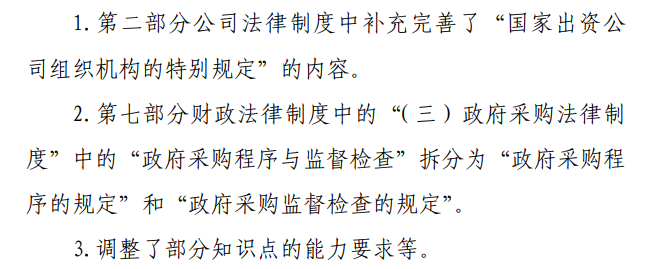

1.第二部分公司法律制度中补充完善了“国家出资公司组织机构的特别规定”的内容。

2.第七部分财政法律制度中的“(三)政府采购法律制度”中的“政府采购程序与监督检查”拆分为“政府采购程序的规定”和“政府采购监督检查的规定”。

3.调整了部分知识点的能力要求等。

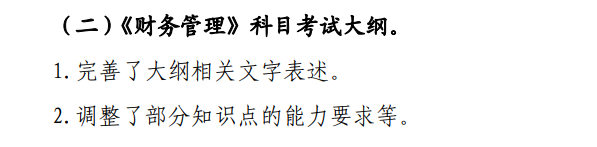

《财务管理》

1.完善了大纲相关文字表述。

2.调整了部分知识点的能力要求等。

2026年财务管理知识点的能力要求的变更:

| 章节 | 内容变化 |

| 第三章 预算管理 | 调整: 4. 预算管理工作的组织。能力要求:了解→熟悉 增加 5. 预算体系。能力要求:了解 |

| 第四章 筹资管理(上) | 增加: (五)筹资实务创新 1.筹资实务创新的主要形式。能力要求:熟悉 2.筹资实务创新的实施要点。能力要求:熟悉 |

| 第五章 筹资管理(下) | 增加: (四)资本结构 4.双重股权结构。能力要求:了解 |

| 第六章 投资管理 | 增加: (五)基金投资与期权投资 3.私募股权投资基金。能力要求:了解 4.期权投资。能力要求:熟悉 |

| 第七章 营运资金管理 | 删除:(五)流动负债管理 1. 流动负债管理。能力要求:掌握 调整为: (五)流动负债管理 1.流动负债的来源。能力要求:掌握 2.流动负债的利弊。能力要求:熟悉 3.流动负债的管理策略。能力要求:掌握 |

三、2026中级会计备考如何有效利用大纲和教材

结合2026年中级会计大纲(实务无变化、经济法与财管小幅微调)与教材变动特点,高效利用大纲和教材可分为以下4点,兼顾针对性与实用性,助力精准备考、提升效率:

1. 以大纲为“导航器”,明确备考重点:严格对照三科考试大纲,标注各章节“掌握、熟悉、了解”的能力等级,优先攻克“掌握”级核心考点(如实务的长期股权投资、财管的NPV计算、经济法的公司法),规避非重点内容,尤其关注大纲变动章节(经济法第二章、第七章,财管第三至七章),聚焦新增、调整考点,避免盲目备考。

2. 以教材为“根基”,夯实知识点基础:教材是备考核心载体,需逐章逐节吃透内容,重点关注教材变动细节(实务的表述优化、例题更新,经济法的国企治理调整,财管的筹资创新等),结合教材例题理解知识点,掌握会计处理、公式应用、法条细节,不脱离教材盲目刷题,确保每个考点都能对应教材原文,避免遗漏细节丢分。

3. 联动大纲与教材,构建知识框架:将大纲的考点要求与教材的具体内容对应衔接,比如大纲标注“掌握权益法核算”,就对应教材中长期股权投资章节的相关内容,梳理章节逻辑、串联知识点,形成完整的知识体系,既明确“考什么”,也清楚“在哪学”,避免知识点碎片化。

4. 结合变动特点,灵活运用教材:针对2026年教材小幅变动的特点,旧教材可直接沿用,重点补充教材新增、优化的细节内容,无需重新购买新教材;同时依托大纲筛选教材重点,对于大纲未要求、教材中过于冷门的内容,可适当简化学习,将时间集中在核心考点和变动细节上,提升备考效率。

扫码下载APP

扫码下载APP

扫码关注公众号

扫码关注公众号

小程序刷题

小程序刷题