重要提醒!个人所得税不能再零申报

来源:考试1002026-02-09 17:10:51阅读数:2404

一、个人所得税不能再零申报

个税申报提示:

连续三个月申报为0

系统提示:以下纳税人连续3个月申报的收入为零,请确认其是否离职。若已离职,请前往“人员信息采集”填写离职日期后进行报送。

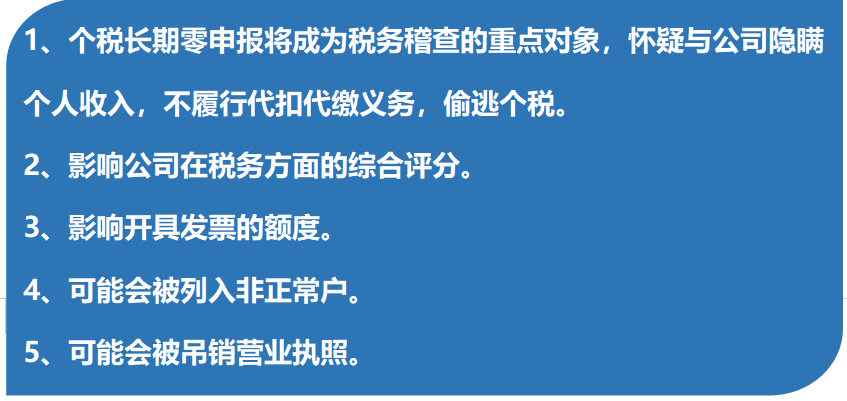

一旦出现这个提示,小伙伴们就要注意了!如果是离职的,应尽早从人员采集中改为“非正常”,而不是长期做零申报。长期零申报会对公司产生一定影响:

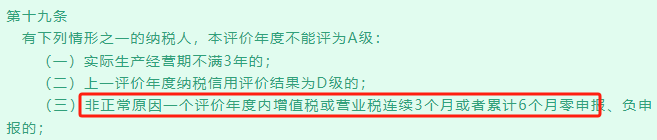

一个正常经营的企业出现连续零申报本身就是一种异常现象,对于增值税的连续零申报还会影响企业的信用等级。如果被申报的人员确实离职了,要及时在个税系统做离职处理,不要长期给别人零申报。

二、这两类人不得申报工资薪金!

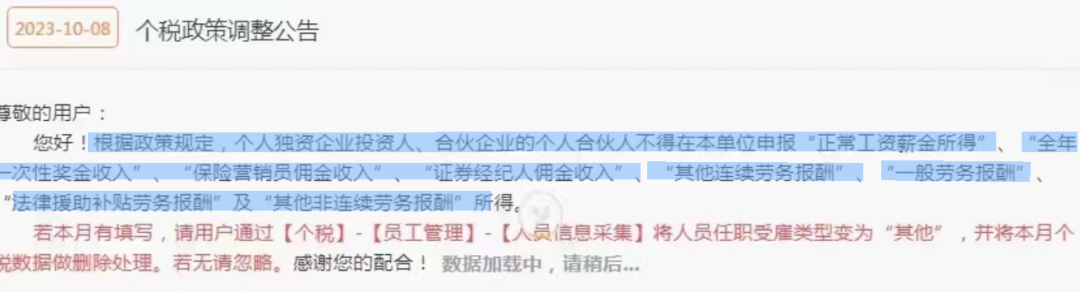

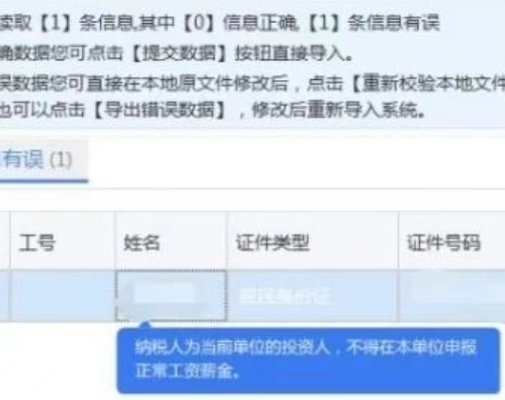

大家申报个税时需注意:个体户业主、个独投资人不得申报工资薪金!

也就是说,个体户业主和个独的投资人的个税不能再报工资薪金了,只能报经营所得。

三、为什么个体户业主不能申报工资薪金?如何计算经营所得?

(一)为什么个体户业主不能申报工资薪金?

《中华人民共和国个人所得税法实施条例》第六条规定:

个人所得税法规定的各项个人所得的范围:

(五)经营所得,是指:个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

即个人独资企业投资人、合伙企业合伙人来源于该企业的所有所得都应该视为“生产经营所得”。

(二)如何计算经营所得?

一般来说,个体户的经营所得有查账征收和核定征收两种形式。

定期定额征收:按照纳税人自行申报的年度应纳税所得额计算,或者按照其自行申报的年度应纳税经营额乘以应税所得率计算。

查账征收:按照每一纳税年度的收入总额减除成本、费用以及损失后的余额计算。

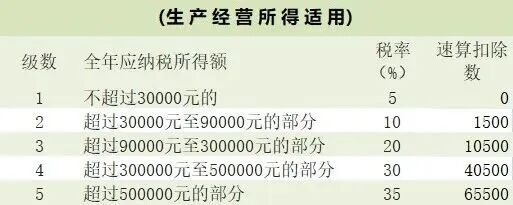

附:经营所得税率表

四、2026年税务师报名时间

参考历年税务师报名时间可知,均集中在5-7月份,因此预测2026年税务师报名时间在5月-7月,另外还有一次补报名的机会。

以下是近几年税务师报名时间及补报名时间,以供考生参考。

| 历年税务师报名及补报名时间 | ||

| 年份 | 报名时间 | 补报名时间 |

| 2025年 | 5月13日至7月15日 | 8月11日至8月22日 |

| 2024年 | 5月8日至7月8日 | 8月6日至8月16日 |

| 2023年 | 5月8日至7月10日 | 8月4日至8月14日 |

| 2022年 | 5月10日至7月8日 | 8月5日至8月16日 |

| 2021年 | 5月10日至7月9日 | 7月26日至8月6日 |

| 2020年 | 5月8日至7月8日 | 7月22日至8月9日 |

扫码下载APP

扫码下载APP

扫码关注公众号

扫码关注公众号

小程序刷题

小程序刷题